Thuế thu nhập cá nhân là gì, những đối tượng nào cần đóng thuế thu nhập cá nhân và đâu là cách tính thuế thu nhập cá nhân đơn giản nhất? Hãy cùng CHOTHUECANHO tìm hiểu thông qua nội dung sau.

Thuế thu nhập cá nhân là gì?

Khái quát thuế TNCN

Thuế thu nhập cá nhân là gì?

Thuế Thu nhập cá nhân là loại thuế mà người lao động phải nộp vào Ngân sách Nhà nước dựa theo tỷ lệ nhất định từ khoản thu nhập có được hàng tháng.

Đối tượng phải nộp thuế TNCN

Tất cả những cá nhân cư trú hoặc cá nhân không cư trú tại Việt Nam nhưng có thu nhập chịu thuế đều phải đóng thuế thu nhập cá nhân. Trong đó, cá nhân cư trú là người cần phải chịu thuế cho khoản thu nhập phát trong lãnh thổ Việt Nam hoặc ngoài lãnh thổ Việt Nam. Cá nhân cư trú cần thỏa mãn 2 điều kiện sau (Theo quy định tại Điều 2 Luật thuế thu nhập cá nhân 2007, sửa đổi bổ sung 2012):

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc có mặt 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

- Có nơi ở thường xuyên trong nước Việt Nam, có thể bao gồm nơi đăng ký thường trú hoặc nhà cho thuê với hợp đồng thuê dài hạn.

Bên cạnh đó, cá nhân không đáp ứng được hai điều kiện vừa nêu thuộc vào diện cá nhân không cư trú và phải chịu thuế thu nhập phát sinh trong lãnh thổ Việt Nam, không phân biệt nơi trả và nơi nhận thu nhập.

Các loại thu nhập chịu thuế thu nhập cá nhân là gì?

Người lao động cần đóng thuế thu nhập cá nhân

- Thu nhập từ kinh doanh hàng hóa, dịch vụ, nhượng quyền thương mại

- Thu nhập từ tiền lương, tiền công, tiền thù lao bao gồm luôn các khoản phụ cấp, trợ cấp theo quy định pháp luật.

- Thu nhập từ việc đầu tư vốn, chuyển nhượng chứng khoán, chuyển nhượng bất động sản

- Thu nhập từ trúng số, trúng thưởng, thừa kế, nhận quà tặng

- Thu nhập do chuyển quyền sử dụng, chuyển giao bản quyền, chuyển giao công nghệ,…

Cách tính thu nhập cá nhân chính xác, nhanh chóng

Thời điểm chi trả thu nhập cá nhân là thời điểm phát sinh thu nhập, dựa theo đối tượng lao động là người cư trú hay là người không cư trú và thời gian của hợp đồng lao động mà áp dụng mức thuế suất thuế thu nhập cá nhân khác nhau. Cụ thể, cách tính thuế sẽ thay đổi dựa trên 3 đối tượng lao động khác nhau như sau:

- Ký hợp đồng lao động với cá nhân cư trú dưới 3 tháng hoặc không ký hợp đồng lao động: chi trả mức thuế thu nhập cá nhân 10% trên tổng số tiền thu được từ công việc.

- Ký hợp đồng lao động với cá nhân cư trú từ ba tháng trở lên: Thuế thu nhập cá nhân được tính theo biểu lũy tiến từng phần, thu nhập càng cao càng phải trả nhiều thuế hơn.

- Ký hợp đồng lao động với cá nhân không cư trú: áp dụng mức thuế suất 20% trên thu nhập.

XEM THÊM

- Sổ hồng là gì? Những điều cần biết về sổ hồng

- 5+ kỹ năng thoát hiểm khi ở chung cư nhất định phải thuộc lòng

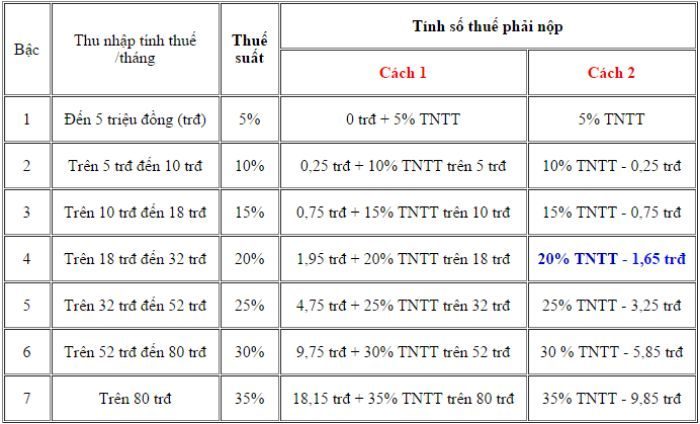

Cách tính thuế TNCN theo biểu lũy tiến từng phần

Biểu lũy tiến từng phần tính thuế thu nhập cá nhân

Công thức

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó, thu nhập chịu thuế là tổng thu nhập mà người lao động nhận được từ các hạng mục công việc đã đề cập bên trên. Và không bao gồm các khoản sau đây:

- Tiền ăn trưa, miễn tối đa 730.000 đồng mỗi tháng cho người lao động nếu doanh nghiệp không cung cấp suất ăn (Thông tư 26/2016/TT-BLĐTBXH)

- Tiền phụ cấp điện thoại: theo mức quy định của công ty

- Tiền phụ cấp trang phục: tối đa 5.000.000 đồng mỗi người

- Tiền công tác phí: theo thực tế phát sinh

- Tiền được trả tăng lên do làm tăng ca

Một số ví dụ cụ thể

Phụ cấp tiền ăn

Công ty phụ cấp tiền ăn trưa là 500.000 đồng vậy người lao động được miễn tính thuế TNCN cho 500.000 đồng, công ty phụ cấp 800.000 đồng tiền ăn trưa vậy người lao động được miễn tối đa 730.000 đồng trên số tiền đóng thuế TNCN, phần tiền vượt khỏi vẫn tính vào thu nhập chịu thuế (70.000 đồng = 800.000 đồng – 730.000 đồng).

Phụ cấp tiền điện thoại

Công ty quy định hỗ trợ tiền điện thoại 1.000.000 đồng mỗi tháng cho nhân viên, nhân viên A sử dụng tổng cộng 1.300.000 đồng tiền điện thoại. Vậy A vẫn bị tính vào thu nhập chịu thuế số tiền 300.000 đồng (300.000 đồng = 1.300.000 đồng – 1.000.000 đồng).

Phụ cấp trang phục

Công ty hỗ trợ nhân viên tiền mặt 3.000.000 đồng mua trang phục và hiện vật 2.000.000 đồng vậy nhân viên được miễn thu nhập chịu thuế 3.000.000 đồng (3.000.000 đồng chưa vượt quá 5.000.000 đồng). Tuy nhiên.

Công tác phí

Công ty khoán tiền công tác phí cho nhân viên 5.000.000 đồng, nhân viên sử dụng thực tế 6.000.000 đồng vẫn chịu thuế thu nhập cá nhân trên phần phát sinh dư là 1.000.000 đồng (1.000.000 đồng = 6.000.000 đồng – 5.000.000 đồng)

Như vậy, thuế thu nhập cá nhân là gì? Loại thuế được áp cho cả hai đối tượng cá nhân cư trú và cá nhân không cư trú. Tùy theo đối tượng lao động và thời gian của hợp đồng lao động mà việc tính thuế sẽ căn cứ các mức thuế suất khác nhau sao cho phù hợp. Trong đó, cách tính thuế theo biểu lũy tiến từng phần là quan trọng nhất và có khá nhiều điểm chú ý để đưa ra con số chính xác. Hy vọng với những thông tin vừa cung cấp giúp bạn nắm bắt được thuế thu nhập cá nhân là gì để hiểu hơn về quyền lợi, nghĩa vụ của bản thân.

Thông tin liên hệ GIATHUECANHO

- Địa chỉ: Số 1 Ung Văn Khiêm, Phường 25, Bình Thạnh, Hồ Chí Minh

- Số điện thoại: 0981 041 694

- Email: truongtainang2018@gmail.com

- Website: https://giathuecanho.com/