Cách đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất năm 2021. Thông tin sau đây sẽ giúp ích rất nhiều cho các bạn, đặc biệt là các bạn làm trong lĩnh vực bất động sản, 1 ngành nghề có thu nhập rất cao hiện nay.

I. Đối tượng được giảm trừ gia cảnh

Theo Điều 9 Thông tư 111/2013/TT-BTC, đối tượng được giảm trừ gia cảnh bao gồm:

– Con: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, gồm:

- Con dưới 18 tuổi (tính đủ theo tháng).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 01 triệu đồng.

– Ngoài ra, các đối tượng được giảm trừ gia cảnh còn bao gồm vợ hoặc chồng; cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp; các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng

mẫu đăng ký giảm trừ gia cảnh 2021

mẫu đơn xin giảm trừ gia cảnh mới nhất

II. Điều kiện đăng ký người phụ thuộc

Các cá nhân được tính là người phụ thuộc: vợ, chồng, cha đẻ, mẹ đẻ, cha vợ, mẹ vợ, cha dượng, mẹ kế, cha nuôi, mẹ nuôi,…. đều phải đáp ứng điều kiện sau mới có thể đăng ký người phụ thuộc

Trường hợp 1: Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

- Bị khuyết tật, không có khả năng lao động.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

Trường hợp 2: Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

Lưu ý: Người nộp thuế được tính có làm mẫu giảm trừ gia cảnh nếu người nộp thuế đó đã đăng ký thuế và được cấp mã số thuế.

mẫu đơn giảm trừ gia cảnh

III. Mức giảm trừ gia cảnh người phụ thuộc

Theo Điều 9 Thông tư 111/2013/TT-BTC (sửa đổi, bổ sung bởi Thông tư 92/2015/TT-BTC) mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân như sau:

| STT | Loại giảm trừ gia cảnh | Mức giảm trừ |

| 1 | Đối với người nộp thuế | 09 triệu đồng/tháng, 108 triệu đồng/năm |

| 2 | Đối với mỗi người phụ thuộc | 3,6 triệu đồng/tháng |

mức báo giảm người phụ thuộc

IV. Điều kiện được giảm trừ người phụ thuộc

Theo khoản c, h Điều 9 Thông tư 111/2013/TT-BTC:

- Với những người nộp thuế có thu nhập từ kinh doanh, tiền lương, tiền công nhỏ hơn hoặc bằng 9 triệu đồng/tháng thì không cần phải làm mẫu kê khai người phụ thuộc

- Với những người nộp thuế có thu nhập từ kinh doanh, tiền lương, tiền công lớn hơn 9 triệu đồng/tháng, thì phải đăng ký người phụ thuộc và có hồ sơ chứng minh người phụ thuộc để được giấy giảm trừ gia cảnh đối với người phụ thuộc.

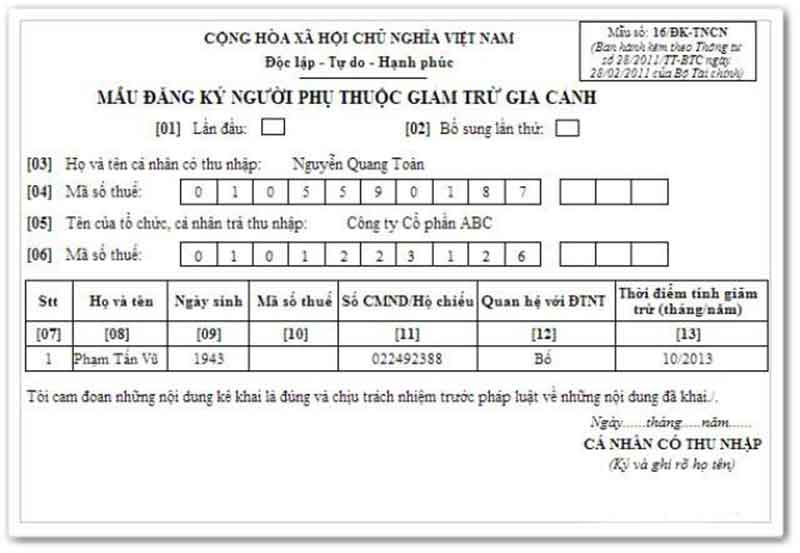

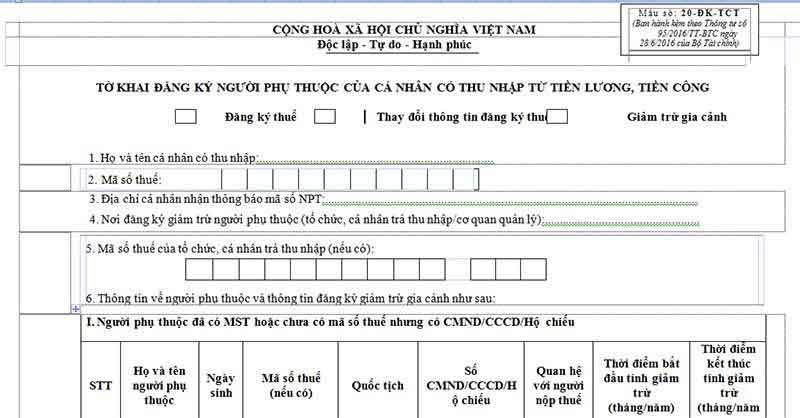

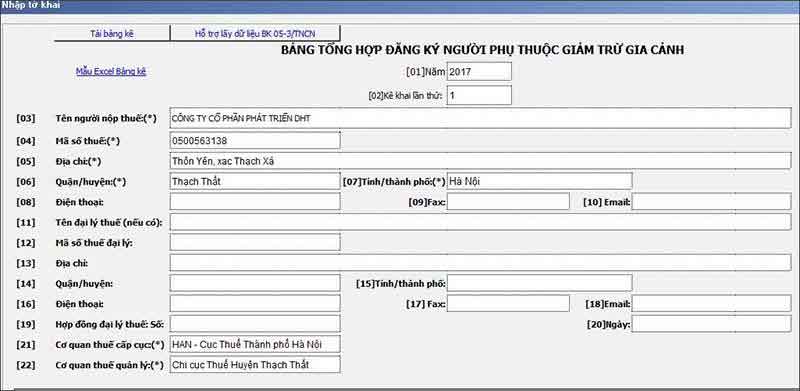

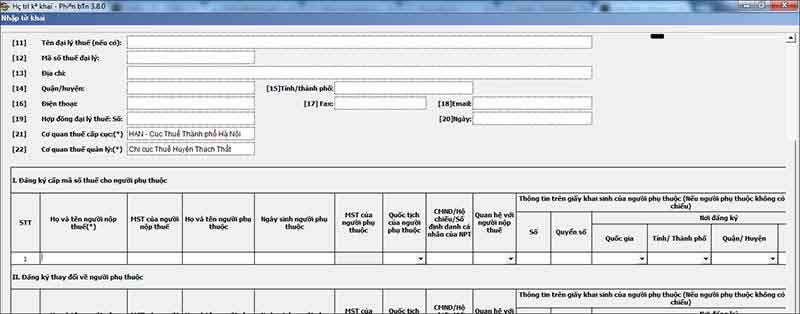

Tờ khai đăng ký người phụ thuộc của cá nhân có thu nhập từ tiền lương tiền công là mẫu 20 – ĐK – TH -TCT như hình dưới

tờ khai giảm trừ gia cảnh 20 – ĐK – TH – TCT

V. Quy định về đăng ký người phụ thuộc

Các quy định về đăng ký người phụ thuộc như sau:

- Nếu người nộp thuế đã đăng kí thuế và có mã số thuế thì được tính thủ tục cắt giảm người phụ thuộc

- Khi người nộp thuế đăng kí làm giảm trừ gia cảnh, cơ quan thuế sẽ cấp mã số thuế cho người phụ thuộc và sẽ được tạm tính giảm trừ gia cảnh trong năm kể từ lúc đăng kí.

- Nếu người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế. Với trường hợp này, thì sẽ được tính giảm trừ gia cảnh kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế đăng kí miễn trừ gia cảnh và có thực hiện quyết toán thuế

- Mỗi người phụ thuộc chỉ được giảm trừ một lần vào người nộp thuế trong năm. Nếu có nhiều người nộp thuế cùng có chung một người phụ thuộc thì sẽ phải tự thỏa thuận với nhau để đăng kí giảm trừ gia cảnh vào một người nộp thuế

đăng ký người phụ thuộc 2021

VI. Thời hạn đăng ký giảm trừ gia cảnh

- Theo khoản 5 điều 6 Thông tư 95/2016/TT-BTC

- Doanh nghiệp chi trả thu nhập, thực hiện đăng kí thuế cho nhân viên có thu nhập và đăng ký mã số thuế cho người phụ thuộc của cá nhân một lần trong năm. Chậm nhất là 10 ngày trước làm việc trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân hàng năm.

- Theo công văn 801/TCT-TNCN và thông tư 111/2013/TT-BTC:

- Trong trường hợp người nộp thuế phát sinh nghĩa vụ nuôi dưỡng với người phụ thuộc khác các đối tượng như anh ruột, chị ruột, em ruột, ông bà nội, ông bà ngoại,,.. thì đăng kí trước ngày 31/12. Quá thời hạn đăng ký người phụ thuộc thì không được tính giảm trừ gia cảnh vào năm tính thuế đó.

VII. Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

Trước khi nộp hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh thuế thu nhập cá nhân, các bạn nên lưu ý: Người nộp thuế thu nhập cá nhân sẽ được tính giảm trừ gia cảnh nếu cá nhân đó đã đăng ký thuế & được cấp mã số thuế cá nhân. Trường hợp chưa có MST thì cá nhân đó không được đăng kí giảm trừ gia cảnh

Khi cá nhân thực hiện thủ tục làm giấy giảm trừ thì cơ quan thuế sẽ cấp Mã số thuế cho người phụ thuộc đấy và được tính giảm trừ gia cảnh trong năm kể từ lúc đăng ký

thủ tục đăng ký giảm trừ gia cảnh

1. Cá nhân đăng ký người phụ thuộc trực tiếp tại cơ quan thuế

Bước 1: Chuẩn bị hồ sơ

Theo điểm a khoản 10 Điều 7 Thông tư 95/2016/TT-BTC, cá nhân cần chuẩn bị giấy tờ sau:

Mẫu đăng kí người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công Mẫu số 20-ĐK-TCT (trên tờ khai đánh dấu vào ô “Đăng ký thuế” và ghi đầy đủ các thông tin).

Người phụ thuộc là người có quốc tịch Việt Nam:

- Bản sao không yêu cầu chứng thực Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân còn hiệu lực (từ đủ 14 tuổi trở lên) hoặc Giấy khai sinh còn hiệu lực (dưới 14 tuổi)

- Người phụ thuộc có quốc tịch nước ngoài và người Việt Nam sống ở nước ngoài: Bản sao không yêu cầu chứng thực Hộ chiếu hoặc Giấy khai sinh còn hiệu lực.

Bước 2: Nộp cho cơ quan thuế

mẫu đăng ký người phụ thuộc

2. Doanh nghiệp đăng ký người phụ thuộc cho nhân viên

Bước 1: Chuẩn bị hồ sơ và gửi cho doanh nghiệp

Theo điểm b khoản 10 Điều 7 Thông tư 95/2016/TT-BTC, cá nhân chuẩn bị những giấy tờ sau:

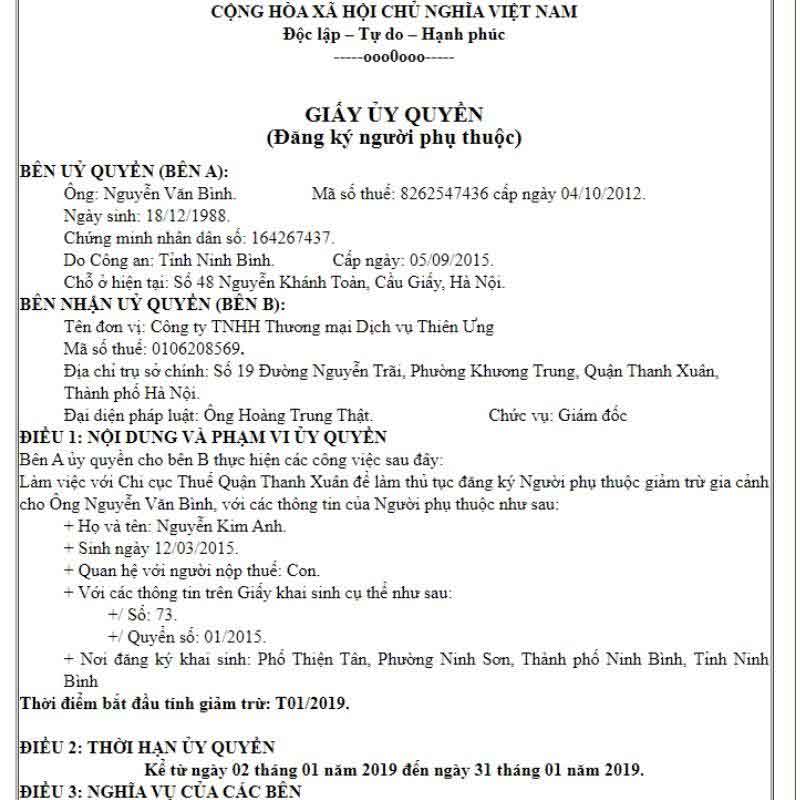

– Cá nhân gửi văn bản ủy quyền đăng ký người phụ thuộc (Mẫu ủy quyền đăng ký người phụ thuộc).

mẫu giấy ủy quyền đăng ký người phụ thuộc

– Người phụ thuộc có quốc tịch Việt Nam:

- Giấy tờ của người phụ thuộc (bản sao không yêu cầu chứng thực Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân còn hiệu lực (đủ 14 tuổi trở lên) hoặc Giấy khai sinh còn hiệu lực (dưới 14 tuổi)

- Người phụ thuộc là người nước ngoài và người Việt Nam sống ở nước ngoài:

Bản sao không yêu cầu chứng thực Hộ chiếu hoặc Giấy khai sinh còn hiệu lực.

Bước 2: Doanh nghiệp nộp hồ sơ cho cơ quan quản lý thuế

– Tổ chức chi trả thu nhập tổng hợp hồ sơ đăng ký thuế của người phụ thuộc

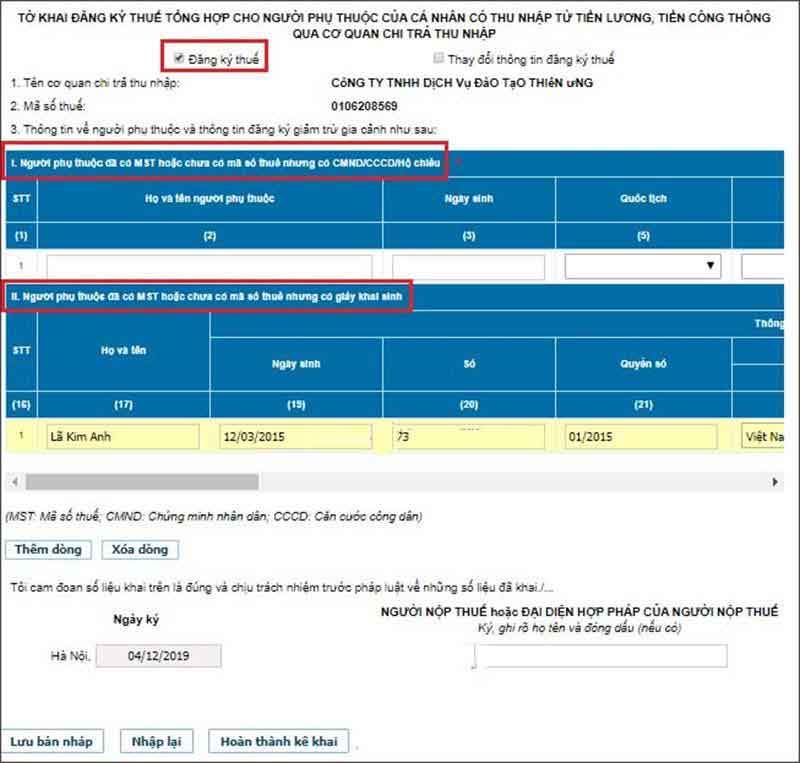

– Gửi Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc theo Mẫu số 20-ĐKT-TH-TCT (trên tờ khai đánh dấu vào ô “Đăng ký thuế” và ghi đầy đủ các thông tin) qua Cổng thông tin điện tử của Tổng cục Thuế hoặc bằng giấy.

3. Cách đăng ký người phụ thuộc qua mạng

Khi thực hiện cách đăng ký giảm trừ gia cảnh qua mạng, doanh nghiệp lưu ý là phải có chữ ký số (Token). Sau đây là hướng dẫn đăng ký người phụ thuộc

3.1. Trên thuedientu.gdt.gov.vn

Trước đây, đối với TP Hồ Chí Minh, người nộp thuế có thể truy cập vào nhantokhai.gdt.gov.vn để đăng kí

Nhưng từ ngày 10/2/2020, người nộp thuế ở tất cả các tỉnh thành trên cả nước có thể truy cập vào thuedientu.gdt.gov.vn. Tuy nhiên, điều này chỉ áp dụng với trường hợp đăng kí người phụ thuộc cho ít người. Còn đối với trường hợp đăng kí người phụ thuộc cho nhiều người thì cần phải tải bảng kê Excel vào phần mềm HTKK rồi xuất XML để nộp qua thuedientu.gdt.gov.vn

- Cách đăng kí người phụ thuộc qua thuedientu.gdt.gov.vn

Bước 1: Truy cập vào trang web thuedientu.gdt.gov.vn bằng chữ kí số mà doanh nghiệp đã đăng kí

Truy cập vào hệ thống dđăng ký người phụ thuộc

Bước 2: Đăng nhập tài khoản với cú pháp: Mã số thuế – QL

Bước 3: Bấm chọn nút “đăng kí thuế”. Tiếp theo chọn vào “Đăng kí mới thay đổi thông tin cá nhân qua CQCT”. Chọn hồ sơ “20-ĐK-TH-TCT”

đăng ký giảm trừ gia cảnh trên trang web

Bước 4: Khai các thông tin trên mẫu hồ sơ 20-ĐK-TH-TCT. Sau khi khai xong các thông tin thì bấm chọn nút “Hoàn thành kê khai”. Tiếp theo chọn “Nộp hồ sơ đăng kí thuế”

- Lưu ý khi khai báo người phụ thuộc trực tuyến:

Đối với trường hợp đăng ký người phụ thuộc lần đầu tiên, nếu chưa biết cách đăng ký mã số thuế người phụ thuộc thì “chọn đăng kí thuế”. Nếu người phụ thuộc đã có mã số thuế thì chọn “thay đổi thông tin đăng ký thuế”

- Kết quả sau khi đăng ký hồ sơ

Chọn “Tra cứu” để hồ sơ mình nộp có thành công không nhé. Nếu đã khai đầy đủ và chính xác thì kết quả sẽ như hình dưới

3.2. Trên HTKK

Nếu bạn chưa tải phần mềm HTKK thì hãy tải về và xem hướng dẫn đăng ký giấy giảm trừ gia cảnh này nhé:

- Bước 1:Đăng nhập vào phần mềm HTKK => Chọn “Kê khai” => Chọn “Thuế thu nhập cá nhân” => Chọn “Đăng ký người phụ thuộc giảm trừ gia cảnh”

dang ky giam tru gia canh bang phan mem HTKK

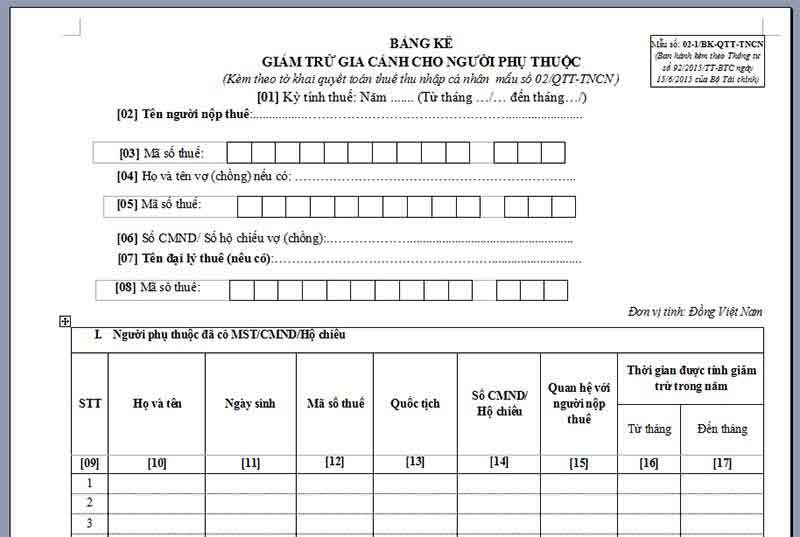

- Bước 2:Chọn “Năm” => Chọn “Lần đăng ký” => Chọn “Đồng ý”. Thực hiện mẫu đăng kí người phụ thuộc 02TH như cách kê khai trực tuyến

bang đang ki giam tru gia canh

- Bước 3: Sau khi đã hoàn thành kê khai, bấm chọn nút “Kiểm tra” => Chọn “Kết xuất XML” để nộp qua mạng nhé.

kê khai giảm trừ gia cảnh

Cách nộp mẫu đã kê khai ở bước 2 qua mạng:

- Nếu bạn đã đăng kí mẫu 02TH trên rồi thì không cần đăng kí nữa mà chỉ cần nộp tờ khai 02TH thôi. Bạn có thể chọn “Khai thuế” => Chọn “Đăng kí tờ khai ” để xem mình đã đăng kí chưa.

- Nếu bạn chưa đăng kí mẫu 02TH trên thì tiếp tục thực hiện cách đăng ký MST cho người phụ thuộc sau đây nhé:

- Đăng kí mẫu 02TH

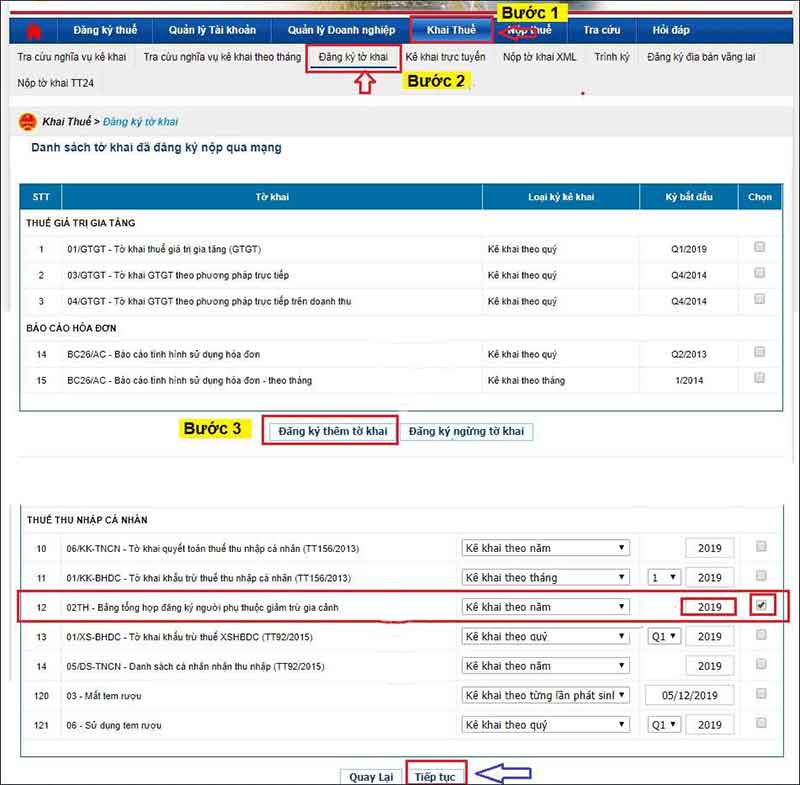

Bước 1:Đăng nhập vào website thuedientu.gtd.gov.vn bằng chữ kí số

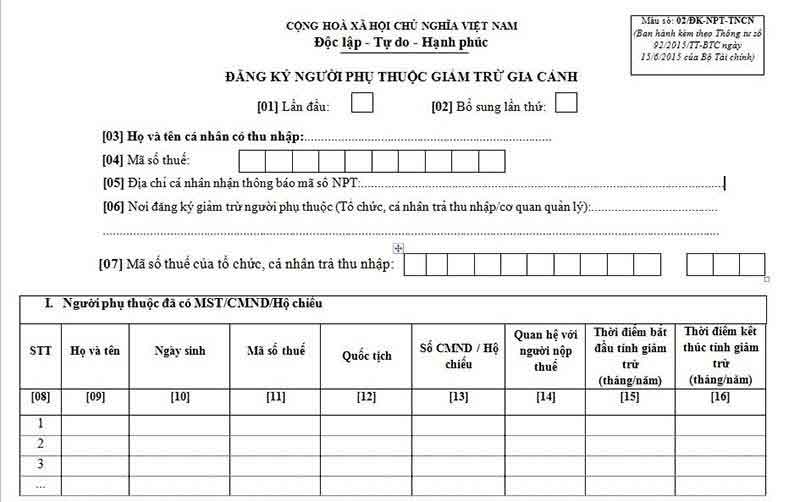

Bước 2:Chọn “Khai thuế” => Chọn “Đăng kí tờ khai” => Chọn “Đăng kí thêm tờ khai” => tìm mục phần thuế thu nhập cá nhân => Chọn “02TH – Bảng tổng hợp đăng kí người phụ thuộc giảm trừ gia cảnh” và bấm “Tiếp tục”

cách đăng ký mã số thuế cho người phụ thuộc

- Nộp mẫu 02TH trên thuedientu.gdt.gov.vn

Bước 1:Chọn “Khai thuế” => Chọn “Nộp tờ khai XML” => Chọn “Chọn tệp tờ khai” => “Ký điện tử” => “Nộp tờ khai”

Bước 2:Bấm chọn “Tra cứu” => “Thông báo khai thuế ” => “Tra cứu” để xem kết quả như thế nào nhé. Như vậy bạn đã hoàn thành cách đăng ký mst người phụ thuộc

4. Điều chỉnh thông tin sai, không được cấp mã số thuế

Các trường hợp cấp mã số thuế không thành, Tổ chức sẽ trả thu nhập yêu cầu bạn bổ sung thông tin và làm theo các hướng dẫn sau:

- Lỗi do kê khai thông tin sai:Doanh nghiệp phải kê khai lại, điều chỉnh bổ sung thông tin

- Lỗi trùng chứng minh nhân dân hoặc giấy khai sinh của người phụ thuộc:

Doanh nghiệp thông báo với người lao động để điều chỉnh thông tin CMND/ giấy khai sinh cho phù hợp với hướng dẫn của Tổng cục Thuế

- Trùng thời gian giảm trừ người phụ thuộc: Doanh nghiệp sẽ hướng dẫn cho người nộp thuế điều chỉnh thời gian giảm trừ của lần đăng kí hiện tại hoặc đăng kí kết thúc thời gian giảm trừ của lần đăng kí trước đó.

VIII. Hồ sơ chứng minh người phụ thuộc giảm trừ gia cảnh

1. Địa điểm nộp hồ sơ chứng minh người phụ thuộc

Theo điều 9 Thông tư 111/2013/TT-BTC, địa điểm nộp hồ sơ người phụ thuộc là nơi người nộp thuế nộp bản đăng ký người phụ thuộc.

2. Thời hạn nộp hồ sơ chứng minh người phụ thuộc

Thời gian nộp hồ sơ người phụ thuộc trong vòng 3 tháng kể từ ngày nộp tờ đăng ký người phụ thuộc.

Nếu quá thời hạn nộp hồ sơ mà người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc thì sẽ không được cấp giấy giảm trừ gia cảnh và phải điều chỉnh lại số thuế nộp.

ho so dang ki nguoi phu thuoc gom nhung gi

3. Hồ sơ chứng minh người phụ thuộc giảm trừ gia cảnh cho từng đối tượng

3.1. Hồ sơ chứng minh người phụ thuộc giảm trừ gia cảnh cho con

Căn cứ vào từng độ tuổi, mà giấy tờ giảm trừ gia cảnh cho con khác nhau.

- Con dưới 18 tuổi:

- Bản chụp giấy khai sinh hoặc chứng minh nhân dân (Nếu có)

- Con trên 18 tuổi bị khuyết tật, không có khả năng lao động:

- Bản chụp giấy khai sinh hoặc chứng minh nhân dân (Nếu có)

- Bản chụp giấy xác nhận khuyết tật theo quy định của pháp luật

- Con đang theo ở các bậc học:

- Bản chụp giấy khai sinh

- Bản chụp thẻ sinh viên có xác nhận của nhà trường. Hoặc tờ chứng minh đang theo học tại các bậc học: đại học, cao đẳng, trung học,…

- Con nuôi, con riêng, con ngoài giá thú:

- Hồ sơ có các giấy tờ chứng minh mối quan hệ: bản chụp quyết định nhận con nuôi, bản chụp quyết định nhận cha, mẹ nuôi của cơ quan nhà nước có thẩm quyền.

3.2. Hồ sơ chứng minh người phụ thuộc giảm trừ gia cảnh cho vợ/ chồng

Hồ sơ của thủ tục giảm trừ gia cảnh gồm:

- Bản chụp giấy chứng minh nhân dân

- Bản chụp giấy chứng nhận kết hôn hoặc sổ hộ khẩu

Nếu người phụ thuộc đang trong độ tuổi lao động thì ngoài các giấy tờ trên cần bổ sung thêm giấy tờ chứng minh người phụ thuộc không có khả năng lao động.

3.3. Hồ sơ chứng minh người phụ thuộc giảm trừ gia cảnh cho bố mẹ

Các giấy tờ cần có với thủ tục làm hồ sơ giảm trừ gia cảnh cho bố mẹ:

- Bản chụp giấy chứng minh nhân dân

- Giấy tờ hợp pháp xác định mối quan hệ giữa người phụ thuộc và người nộp thuế như giấy khai sinh, sổ hộ khẩu, quyết định ghi nhận cha mẹ của cơ quan nhà nước có thẩm quyền

Khi làm hồ sơ giảm trừ gia cảnh cho bố mẹ, nếu người phụ thuộc trong độ tuổi lao động thì ngoài các giấy tờ nêu trên cần có thêm giấy tờ chứng minh là người khuyết tật, không có khả năng lao động. Như vậy là có thể đăng ký giảm trừ gia cảnh cho bố mẹ rồi.

3.4. Cho cá nhân khác không nơi nương tựa mà người đóng thuế đang trực tiếp nuôi dưỡng

- Bản chụp giấy chứng minh nhân dân hoặc giấy khai sinh

- Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật như: bản chụp xác nhận nghĩa vụ nuôi dưỡng theo quy định của pháp luật, bản chụp sổ hộ khẩu (nếu có). Đối với cá nhân lưu trú ở nước ngoài, phải có tài liệu pháp lý chứng minh người phụ thuộc

Nếu người phụ thuộc đang trong độ tuổi lao động thì ngoài các giấy tờ nếu trên cần có thêm mẫu xác nhận người phụ thuộc giảm trừ gia cảnh không có khả năng lao động để thực hiện thủ tục làm giảm trừ gia cảnh

Lời kết

Tóm lại trên đây là kiến thức mới nhất về các quy định cũng như các bước đăng ký người phụ thuộc giảm trừ gia cảnh 2021. Những thông tin trên đã hướng dẫn đăng ký giảm trừ gia cảnh nhanh chóng và chính xác nhất cho bạn. Nếu cần sự hỗ trợ nào, bạn hãy liên hệ với chúng tôi để được giải đáp nhé.

Website: https://giathuecanho.com/

Địa chỉ văn phòng: 51E Lê Trực, phường 7, quận Bình Thạnh, Hồ Chí Minh.

Hotline: 0981 041 694

Email: truongtanang2018@gmail.com.